AI 데이터센터가 한국 전력망을 빠르게 잠식하고 있습니다. 2025년 기준 국내 데이터센터 전력 수요는 8.2TWh에 불과했으나, 산업통상자원부(기후에너지환경부)가 2026년 4월 공개한 ‘12차 전력수급기본계획 전력수요 전망 잠정안’에 따르면 2040년에는 42.1TWh까지 폭증할 전망입니다. 이는 현재 대비 5배 성장이며, 11차 전기본(2038년 30TWh) 대비 불과 2년 만에 40% 상향 조정된 수치입니다.

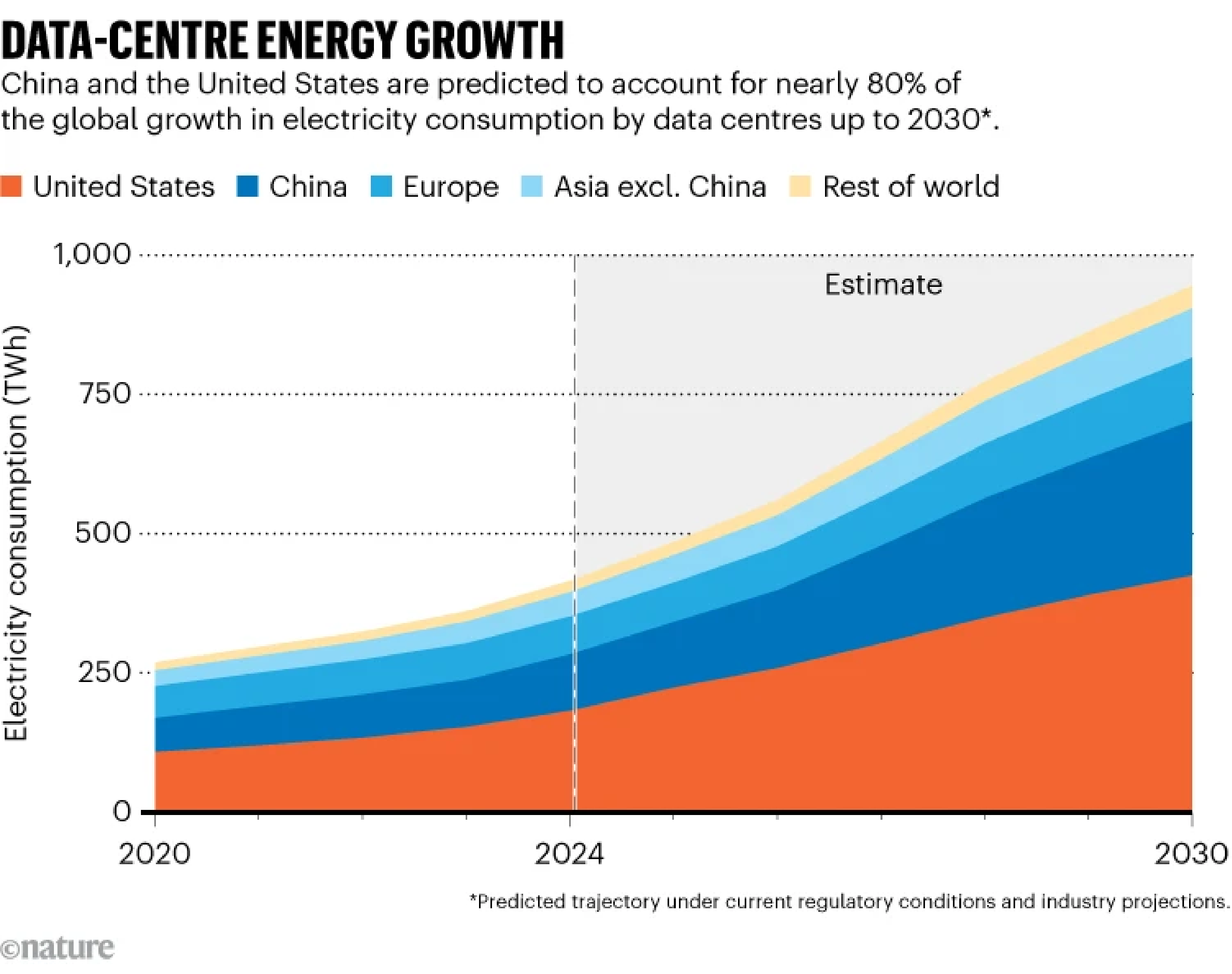

전 세계적으로도 IEA(국제에너지기구)의 Base Case 분석에 따르면 2024년 415TWh(전체 전력 소비의 1.5%)였던 데이터센터 전력 소비가 2030년 945TWh(약 3%)까지 2배 이상 증가할 것으로 예측됩니다. 특히 AI 워크로드(훈련·추론)가 성장의 50% 이상을 차지하며, 2027년까지 글로벌 수요가 2023년 대비 2배에 이를 가능성이 매우 높습니다.

IEA 글로벌 데이터센터 전력 소비 성장 전망 (2020~2030, 지역별)

(미국·중국이 80% 차지 예상)

한국은 이미 공급 병목 현상이 현실입니다. 한전에 접수된 데이터센터 전력 사용 요청량은 2023년 906MW에서 2027년 7,343MW로 약 8배 급증했으나, 실제 공급 가능한 용량은 4,718MW에 그칩니다(수요 대비 64% 수준). 송·배전망 건설 지연률은 55%를 초과하고 있으며, 70개 노선(총 3,855km) 확충에만 7조 원 이상이 소요될 전망입니다.17

이 위기가 2027년 한국 가정 전기요금 30% 상승으로 직결될까요? 아래에서 정부·IEA 원문 자료를 바탕으로 3가지 시나리오와 실생활 영향을 철저히 분석합니다.

1. 2027년 한국 전력 위기 시나리오: 3가지 현실적 플래티넘 시나리오

Base Case (정부 12차 전기본 기준)

• 데이터센터 추가 수요: 2027년까지 약 4.4GW (11차 계획 반영).

• 전체 전력 수요 증가: 연평균 2~3%.

• 전기요금 인상 압력: 연 5~8% (KEPCO 적자 보전 + 연료비 연동 + 송전망 투자 회수).14

High-Growth Case (AI 붐 가속 + 공급 지연)

• 상위 10개 AI 데이터센터 프로젝트만 5.26GW + 일일 물 소비 1억 2,600만 리터 규모.

• 2027년 데이터센터 총 수요: 15~20TWh 수준으로 급증.

• 전력망 지연 누적으로 예비율 10% 미만 → 블랙아웃 리스크 확대.12

Extreme Case (글로벌 AI 칩 생산 폭증)

• IEA·Epoch AI 추정: AI 컴퓨팅 전력 수요 2025~2030년 10배 이상 가능.

• 한국 반도체·AI 클러스터(삼성·SK하이닉스·포항·전남 메가 프로젝트) 집중 → 수도권·경북·전남 지역 전력 부족 사태.

• 결과: KEPCO SMP(계통한계가격) 급등 → 가정용 요금 20~35% 인상 압력(미국 Virginia·Connecticut 사례처럼 지역별 18~36% 상승 관찰).18

AI 전력 수요 성장 추이 (2024~2030, TWh)

(훈련·추론 별도 구분, AI가 폭발적 증가 주도)

2. 한국 가정 전기요금 실제 영향: 30% 상승은 가능한가?

직접 계산해 보겠습니다(2026년 기준 4인 가구 월 평균 사용량 300kWh, 기본요금+전력량요금+기후환경요금 포함).

• 현재 KEPCO 요금 체계: 누진제 + 연료비 조정 + 기후환경요금.

• 데이터센터 수요 폭증 → 발전원가 상승(가스·석탄 의존) + 송전망 투자비 회수 → 요금 인상 전가.

• 미국 사례(20252026): 데이터센터 밀집 지역에서 가정 전기요금 1836% 상승. PJM 시장에서 데이터센터가 용량 시장 가격 인상의 63%를 유발하며, 소비자 추가 부담 약 13조 원 규모.

한국에서도 동일 메커니즘 작동합니다. 2027년 수요 초과분(약 2,600MW 이상)이 발전·송전 비용으로 전가될 경우 가정용 요금 15~30% 상승 시나리오가 현실화될 수 있습니다. 정부가 요금 동결을 강행하면 KEPCO 적자 확대 → 2028년 이후 대폭 인상(2022~2023년 패턴 반복) 가능성도 높습니다.35

원문 발췌 (12차 전력수급기본계획 전력수요 전망 잠정안, 2026.4)

“데이터센터 전력수요는 2038년 30TWh에서 2040년 42.1TWh로 40% 상향 조정. 산업·수송 부문 전기화 수요까지 합치면 2040년 최대 26% 증가 예상.”10

한국IDC 보고서 (2025.6)

“국내 데이터센터 전력 수요 2025년 4,461MW → 2028년 6,175MW (연평균 11% 증가).”15

이 자료들은 “전력 공급이 수요를 따라가지 못하면 요금 인상은 불가피”라는 점을 명확히 증명합니다.

글로벌 전력 수요 증가 기여도 (2024~2030)

(데이터센터가 10% 미만이지만, 고성장 부문 중 핵심)

3. 근본 원인: 공급 지연 vs 수요 폭증

• 수요 측: AI 훈련 1회 = 중형도시 1년 전력. HBM4E 서버 1랙 = 70kW 이상. GPU 중심 고밀도 컴퓨팅 확산.

• 공급 측: 송전선 1km 건설에 1년 이상 소요. 2013~2023년 송전시설 확대율 14%에 불과. 수도권 집중 + 주민 반대.

• 환경·정치 변수: 원전 확대 vs 재생에너지 지연, 지역별 전력 자립도 격차(광주 9.3% 등).29

4. 개인·투자자·정책 대응 로드맵

가정·실수요자

• 스마트미터 설치 + LED·인버터 교체 + 피크타임(오후 2~5시) 사용 자제.

• 2027년 대비: 월 10~15% 사용량 줄이면 30% 인상 충격을 50% 완화 가능.

투자자 관점

• 기회 섹터: 전력기기(변압기·ESS·스마트그리드), 원전 관련(두산에너빌리티 등), 액체 냉각·재생에너지 PPA 기업.

• 리스크: 데이터센터 건설 지연 → 관련 주식 변동성 확대.

정부·기업

• PPA(전력구매계약) 확대, 직류 배전·액체 냉각 도입, 원전 재가동·신규 건설 가속화, 지역별 차등 요금제 정착 필요.

결론: 30% 상승은 ‘최악 시나리오’지만, 준비는 지금부터

2027년 한국 가정 전기요금 30% 상승은 High-Growth Case에서 충분히 가능한 수준입니다. 이는 단순한 위기가 아니라 에너지 패러다임 전환의 신호입니다. IEA와 정부 자료를 종합하면, AI가 가져온 초고속 성장은 전력 인프라를 최소 10년 이상 앞서가고 있습니다.

지식과 지혜의 나무에서는 앞으로도 AI·반도체·전력 인프라의 실전 함의를 계속 깊이 파고들 예정입니다. 전력 위기 대비 전략, 투자 체크리스트, 가정 절전 가이드 등 관련 Topic Cluster를 원하시면 언제든 댓글로 요청해주세요.

참고 자료

• 산업통상자원부·기후에너지환경부, 12차 전력수급기본계획 전력수요 전망 잠정안 (2026.4)

• IEA Energy and AI Report (2025~2026 업데이트)

• 한국IDC, South Korea Datacenter Market Trends (2025)

• Asia Today·한전 내부 자료 종합

'경제와 산업' 카테고리의 다른 글

| AI 서버 1대가 중형도시 전기 먹는다…2026~2027 한국 전력 인프라 투자 기회 (0) | 2026.05.10 |

|---|---|

| 반도체 다음은 ‘전력망’이다? 2026 K-전력기기 슈퍼사이클 완전 정리 (0) | 2026.05.10 |

| 반도체 공급망 재편의 핵심: 세계 장비사 순위 8·9위 ‘나우라(중국)’ vs ‘무라타(일본)’ 상세 리뷰 (0) | 2026.05.08 |

| 은행의 주요 이익 구조와 계정 (0) | 2026.05.08 |

| DBS Bank의 디지털 조직 구조와 지향점 상세 분석: 전통 은행에서 ‘AI-enabled bank with a heart’로의 구조적 전환 (0) | 2026.05.08 |