SK하이닉스와 삼성전자 두 기업 모두 메모리 반도체 시장에서 세계적인 리더지만, 최근 양사의 영업이익 전망과 수익성 개선 속도에서 큰 차이가 나타나고 있습니다. SK하이닉스는 HBM3 및 차세대 DRAM 기술을 중심으로 한 제품 포트폴리오 강화에 힘입어 삼성전자를 영업이익 측면에서 앞설 가능성이 높아지고 있습니다. 이를 상세히 분석해보면 다음과 같습니다.

1. SK하이닉스의 영업이익 성장 요인

SK하이닉스는 다음의 전략적 요소를 기반으로 빠르게 수익성을 회복하고 있습니다:

(1) HBM3와 DRAM ASP 상승

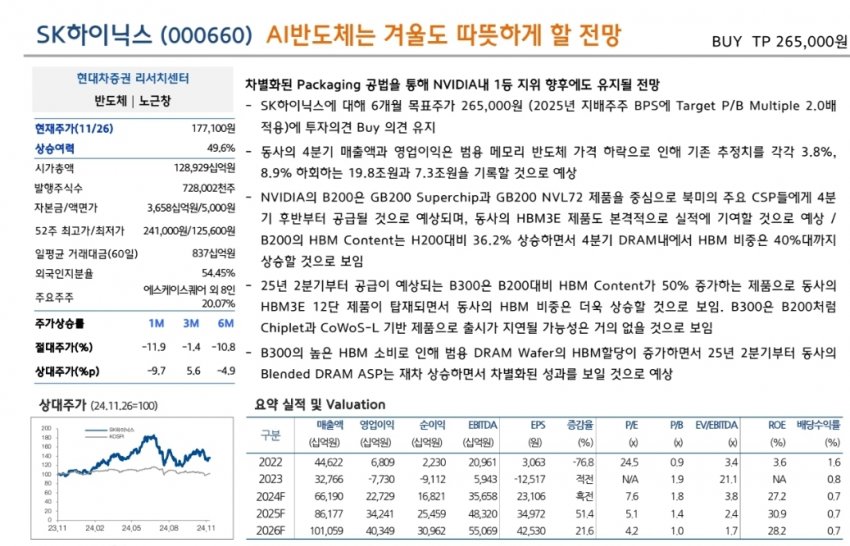

• SK하이닉스는 HBM3 및 HBM3E 메모리 반도체에서 시장 선도적인 위치를 차지하고 있으며, NVIDIA와의 강력한 협력으로 AI 시장의 수요를 흡수하고 있습니다.

• NVIDIA의 B2000 및 GB200 Superchip의 채택으로 HBM Content 비중이 기존 대비 36.2% 증가하며, 2025년 DRAM 전체 매출 중 HBM의 비중이 40% 이상이 될 전망입니다.

• AI 및 고성능 컴퓨팅(HPC) 시장에서 HBM3E는 필수적인 구성 요소로 자리 잡고 있어, 추가적인 수익 개선이 예상됩니다.

(2) 차별화된 패키징 기술

• SK하이닉스는 Chiplet 기술과 CoWoS-L(2.5D 패키징) 기술을 통해 경쟁사 대비 높은 효율을 자랑합니다.

• HBM 기반 DRAM ASP가 상승하는 가운데, 패키징 기술의 발전으로 비용 절감 및 수익률 극대화를 달성하고 있습니다.

• 특히, DRAM 웨이퍼 기준 ASP(평균판매단가)가 지속적으로 상승하며 2025년에도 강한 성장세를 유지할 것으로 보입니다.

(3) 수익성 극대화

• SK하이닉스의 2025년 영업이익은 전년 대비 19.8% 증가하여 약 7.3조 원에 이를 것으로 예상됩니다.

• 이는 시장 수요 회복뿐 아니라, 자사의 HBM 및 DRAM 사업 비중 확대 전략과 연계된 결과로 풀이됩니다.

2. 삼성전자의 영업이익 성장 전망과 한계

삼성전자는 메모리 반도체 시장에서 독보적인 점유율을 유지하고 있지만, SK하이닉스에 비해 수익성 회복이 더딘 상황입니다.

(1) 메모리 가격 하락 및 수익성 개선 지연

• 2024년 삼성전자의 메모리 매출은 HBM을 제외한 DRAM 제품군에서 수익성 개선 속도가 제한적일 것으로 보입니다.

• 미국과 중국 시장의 불확실성으로 인해 완제품 수요의 회복이 더딘 점도 매출 개선에 부담으로 작용하고 있습니다.

• 특히, CXMT와 같은 중국 기업들이 시장 점유율을 확대하면서, 일반 DRAM 제품에서 가격 압박이 발생하고 있습니다.

(2) HBM 시장에서의 도전과 기회

• 삼성전자는 HBM3E Qualification을 통해 AI 반도체 시장에서 점유율을 확보할 가능성이 있습니다.

• 그러나 HBM과 관련된 수익성 개선 효과는 2025년 이후에야 본격적으로 반영될 것으로 보입니다. 이는 SK하이닉스와의 경쟁에서 상대적으로 불리한 위치에 놓일 수 있음을 시사합니다.

(3) 기술력 개선에 시간 필요

• 삼성전자의 P/B(주가순자산비율)는 현재 0.8배 수준으로 평가되며, 이는 SK하이닉스(2.0배)와 큰 차이를 보이고 있습니다. 이는 삼성전자가 체질 개선과 신제품 매출 확대에서 시간이 더 필요함을 의미합니다.

3. 양사의 영업이익 격차: 시사점

(1) HBM 기술 리더십의 중요성

• HBM은 AI, 클라우드, 고성능 컴퓨팅 시장의 핵심 요소로 자리 잡고 있으며, SK하이닉스가 이 시장에서 더 큰 점유율을 차지하고 있습니다.

• 삼성전자는 HBM3E를 통해 뒤따라가고 있지만, SK하이닉스의 기술 우위와 시장 선점 효과를 넘어서기 위해서는 추가적인 기술 개발 및 고객사 확보 노력이 필요합니다.

(2) 수익성 격차 확대 가능성

• SK하이닉스는 2025년에도 DRAM ASP와 HBM 매출 비중 상승을 통해 영업이익을 빠르게 확대할 전망입니다.

• 삼성전자는 여전히 HBM 외 제품군에서 수익성을 개선해야 하는 숙제가 남아 있으며, 이는 단기적으로 영업이익 격차를 더 벌릴 가능성이 있습니다.

4. 결론

SK하이닉스는 HBM3 및 DRAM 기술에서의 혁신과 NVIDIA와의 긴밀한 협력을 기반으로, 삼성전자를 수익성 측면에서 추월할 가능성이 매우 높습니다. 반면, 삼성전자는 HBM 시장에서의 추격과 함께 DRAM 및 기타 제품군의 수익성 개선을 위한 체질 변화가 필요하며, 이는 시간이 더 소요될 것으로 보입니다.

따라서, 두 회사 간의 영업이익 격차는 앞으로도 확대될 가능성이 크며, 이는 메모리 반도체 시장의 핵심 기술과 패키징 전략이 수익성에 미치는 영향력을 잘 보여주는 사례라 할 수 있습니다.

'경제와 산업' 카테고리의 다른 글

| 2024.3분기 세계 파운드리 기업 순위( tsmc 삼성전자 smic) (0) | 2024.12.06 |

|---|---|

| 일본 기업 히타치 개요 산업 주가 현황 및 전망 (0) | 2024.12.06 |

| 윤석열 정부 계엄령 선포 사건으로 인한 향후 주식 시장과 국내 경제 영향: 심층 분석 (0) | 2024.12.04 |

| 비상계엄 시 해외 여행 출국 가능 여부 및 준비 사항 총정리 (0) | 2024.12.04 |

| 금호석유화학 개요 산업 주가 현황 전망 (0) | 2024.12.03 |