배터리 시장 전체 시장 규모는 134.9 GWh로 전년 동기 대비 +4.4% 성장했습니다. 미국 EV 판매 급감(-29.8%) 영향으로 성장세가 둔화된 가운데 중국 기업들의 압도적 우위와 한국 배터리 3사의 추가 하락이 이어졌습니다. 3월 누적 데이터는 아직 발표되지 않았으며(2026년 4월 26일 현재), 이 자료는 1~2월 누적 기준입니다.

배터리 시장 점유율

2026년 1~2월 글로벌 전기차용 배터리 총 사용량은 134.9 GWh로 전년 동기 대비 +4.4% 성장했습니다.

EV 판매 자체는 둔화됐지만(LFP 배터리 확대 + ESS 수요 증가) 중국 기업들이 압도적으로 시장을 장악하고 있어요.

한국 3사(LG·SK·삼성) 합산 점유율은 15.0%로 전년 대비 크게 하락했습니다.

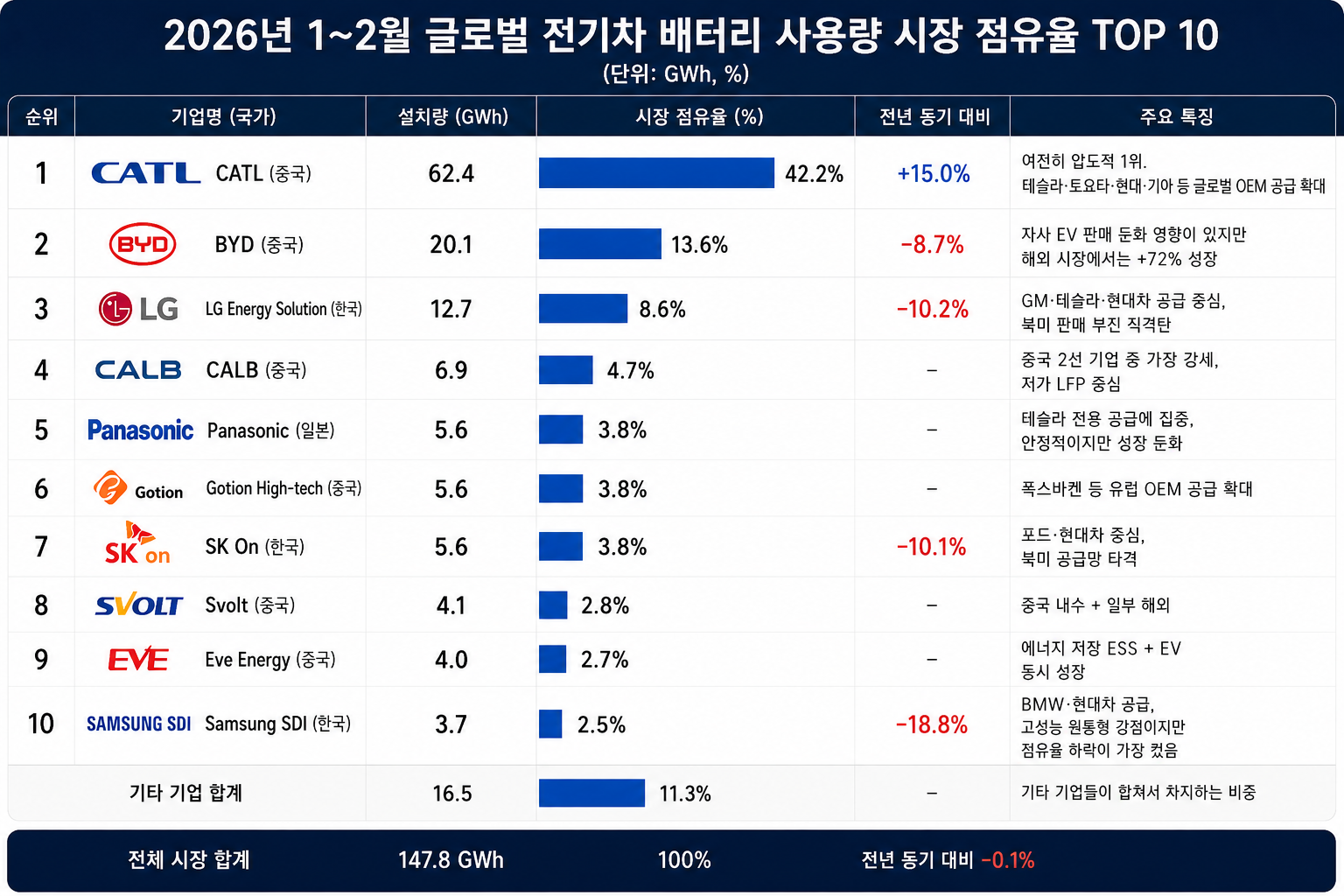

2026년 1~2월 글로벌 EV 배터리 기업 순위 Top 10

1 CATL (중국) — 점유율 42.1%, 설치량 56.9 GWh, 전년 동기 대비 +13.7%

(여전히 압도적 1위. 테슬라·토요타·현대·기아 등 글로벌 OEM 공급 확대)

2 BYD (중국) — 점유율 13.4%, 설치량 18.1 GWh, 전년 동기 대비 -12.5%

(자사 EV 판매 둔화 영향이 컸지만 해외 시장에서는 +68% 성장)

3 LG Energy Solution (한국) — 점유율 8.7%, 설치량 11.8 GWh, 전년 동기 대비 -12.4%

(GM·테슬라·현대차 공급 중심, 북미 판매 부진 직격탄)

4 CALB (중국) — 점유율 4.7%, 설치량 6.3 GWh

(중국 2선 기업 중 가장 강세, 저가 LFP 중심)

5 Panasonic (일본) — 점유율 4.0%, 설치량 5.3 GWh

(테슬라 전용 공급에 집중, 안정적이지만 성장 둔화)

6 Gotion High-tech (중국) — 점유율 3.9%, 설치량 5.3 GWh

(폭스바겐 등 유럽 OEM 공급 확대)

7 SK On (한국) — 점유율 3.8%, 설치량 5.2 GWh, 전년 동기 대비 -12.9%

(포드·현대차 중심, 북미 공급망 타격)

8 Svolt (중국) — 점유율 2.8%, 설치량 3.8 GWh

(중국 내수 + 일부 해외)

9 Eve Energy (중국) — 점유율 2.8%, 설치량 3.7 GWh

(에너지 저장 ESS + EV 동시 성장)

10 Samsung SDI (한국) — 점유율 2.5%, 설치량 3.3 GWh, 전년 동기 대비 -21.9%

(BMW·현대차 공급, 고성능 원통형 강점이지만 점유율 하락이 가장 컸음)

나머지 기업들은 합쳐서 11.3% (15.2 GWh) 정도 차지하고 있어요

특징

중국 기업 8곳이 Top 10을 장악하면서 전체 시장의 70% 이상을 차지하고 있습니다.

특히 CATL + BYD 두 회사가 55.5%로 절반 넘게 먹고 있어요.

한국 3사는 북미 EV 판매 부진과 IRA 정책 변화 때문에 점유율이 빠르게 줄고 있는 상황입니다.

왜 이런 순위가 나왔을까?

• 중국 기업 강세 지속 이유: CATL은 글로벌 OEM(테슬라·BMW·VW 등) 공급 확대와 LFP 저가 전략으로 1위를 더욱 공고히 했습니다. BYD는 자사 전기차 내수 중심이지만 해외 수출도 늘리고 있죠. 전체적으로 중국 기업 6곳이 TOP10에 들어가며 시장 양극화가 심화됐습니다.

• 한국 3사 상황: LG에너지솔루션은 3위를 지켰으나 북미 중심 공급으로 미국 EV 수요 둔화의 직격탄을 맞았습니다. SK On은 현대·기아·닛산 등 파트너십으로 비교적 선방했지만 여전히 역성장. 삼성SDI는 Rivian 등 특정 고객 수요 위축으로 가장 큰 타격을 받았습니다. 다만 비중국 시장(중국 제외)에서는 한국 3사가 여전히 28.4% 점유율을 기록하며 기술·품질 우위를 보여주고 있습니다.

• 시장 전체 맥락: EV 판매량 자체는 일부 지역에서 감소했지만, 배터리 팩 사이즈 증가(고에너지밀도 트렌드)로 사용량은 소폭 성장했습니다. LFP(중국 주력) vs NMC·각형(한국·일본 주력) 양극화가 더 뚜렷해졌습니다.

향후 함의와 전망 (2026년 하반기~2030)

• 단기: 미국 정책 불확실성(보조금 축소 등)이 지속되면 한국 기업 가동률 압박이 이어질 수 있습니다. 하지만 유럽 산업가속화법(비중국산 우대)과 북미 현지 생산(IRA 대응)이 하반기 반등 동력이 될 전망입니다. ESS(에너지저장장치) 시장 폭발적 성장(2026년 360GW 수준 예상)이 EV 캐즘을 메우는 ‘브릿지’ 역할을 할 가능성이 큽니다.

• 중장기: 일부 한국 기업 홍보실은 2027년 이후 전고체·AI 로봇·데이터센터 신수요로 “Beyond EV” 시대가 열리면 한국 3사가 기술 초격차(700Wh/L 각형, 무음극 전고체 등)로 점유율 20%대 회복을 주장하나, .반대로 중국 과잉생산과 가격 경쟁이 장기화되면 10%대 추락 리스크도 존재합니다.

• 에지 케이스: EV 정책 반전(미국·유럽)이 일어나면 급반등 / 나트륨이온 등 신화학 등장 시 기존 판도가 흔들릴 수 있습니다.

'경제와 산업' 카테고리의 다른 글

| 태안 아일랜드 리솜 맛집 만수옥, 생선구이 제대로 먹고 옴🐟 (0) | 2026.05.02 |

|---|---|

| 이영곤 토스증권 리서치센터장 프로필 학력 나이 주요이력 (0) | 2026.04.30 |

| 레이달리오의 빅사이클 12단계 (0) | 2026.04.19 |

| 호르무즈 ‘공짜 통행’의 숨겨진 진실: 한국이 50년간 ‘무상’ 원유를 실어온 이유, 그리고 누가 진짜 돈을 냈나? (0) | 2026.03.31 |

| “미국이 호르무즈에서 손 떼면? 한국 경제에 ‘숨겨진 폭탄’이 터진다” – 통행료+유가 쇼크, 당신의 월급·물가·일상이 어떻게 흔들릴까? (0) | 2026.03.31 |