1. 경제적 영향력

세계 최대 민간 비상장 기업

전 세계 매출 기준으로 가장 규모가 큰 민간 비상장 기업들은 주로 에너지·원자재 및 식품 분야의 거대 기업들이다. 상장을 통해 공개되지 않았지만 막대한 매출을 올리는 이들 기업은 Vitol, Trafigura, Cargill 등이 대표적이다. 예컨대 스위스/싱가포르 기반의 원자재 트레이더 Vitol은 2021년 매출 약 2,790억 달러로 추정되며, 싱가포르에 본사를 둔 Trafigura는 2021년 매출 2,310억 달러를 기록했다  . 미국의 농산물 기업 Cargill은 2022년 매출 1,650억 달러로 집계되어 왔으며 , 독일의 Schwarz 그룹(Lidl 등의 모회사)과 Aldi와 같은 유럽 소매유통 기업들도 각각 2021년 기준 약 1,450억 달러 및 1,340억 달러의 매출을 올려 세계 최상위권 비상장사에 포함된다 . 이 밖에도 미국의 Koch Industries (정유·화학 등, 약 1,250억 달러 매출) 등도 거론되며, 이들 초대형 비공개 기업들은 글로벌 상장사에 견줄만한 규모로 각국 경제에 막대한 영향을 끼치고 있다  . 특히 Vitol과 Trafigura 같은 원자재 트레이딩 기업들은 국제 원유·자원 시장에서 가격 결정에 영향력을 행사하고, Cargill은 글로벌 곡물 유통망을 좌우하는 등 공개시장 밖에서 세계 경제를 움직이는 숨은 거인들이다.

소비재 시장의 글로벌 기업 분포

FMCG(Fast-Moving Consumer Goods) 분야의 세계적 기업들은 식음료, 생활용품, 화장품 등 소비재 시장에서 지배적인 영향력을 행사하고 있으며, 미국과 유럽에 본사를 둔 기업들이 대부분을 차지한다. 매출 규모 기준으로 살펴보면, 2023년 현재 **네슬레(Nestlé)**가 약 944억 달러 매출로 세계 최대 소비재 기업의 자리를 지켰고 , 그 뒤를 미국의 펩시코(PepsiCo) (약 860억 달러)와 프록터앤드갬블(P&G) (약 760억 달러) 등이 잇고 있다 . 영국-네덜란드계 생활용품 기업 **유니레버(Unilever)**도 약 630억 달러 매출로 상위권에 있으며 , 미국의 코카콜라(Coca-Cola) (약 430억 달러)와 프랑스의 로레알(L’Oréal) (약 390억 달러) 등이 글로벌 소비재 시장을 선도하고 있다  . 이러한 톱12 FMCG 그룹을 살펴보면 미국 기업이 절반 이상을 차지하며 (예: P&G, PepsiCo, Coca-Cola, Mondelez, Kimberly-Clark 등), 유럽 기업들도 네슬레(스위스), 유니레버(영국/네덜란드), 로레알·다논(프랑스) 등 다수를 차지한다  . 대륙별로 보면 북미와 유럽 기업들이 소비재 산업을 양분하고 있으며, 이들 다국적 기업 산하에 수백 개의 브랜드가 편입되어 전 세계 소비자 시장을 장악하고 있다. 예를 들어 네슬레는 커피(Nescafé), 생수(Perrier), 유아식 등 다양한 식품 브랜드 포트폴리오로 세계 식품시장에서 영향력이 절대적이며 , P&G는 기저귀(Pampers), 세제(Tide), 면도날(Gillette) 등 가정용품 분야의 다수 글로벌 브랜드를 거느리고 있다. 미국과 유럽 본사의 상위 12개 소비재 그룹이 전 세계 소비재 시장을 주도하고 있으며, 중국이나 신흥국 출신의 글로벌 FMCG 거대기업은 아직 나타나지 않고 있는 분포를 보인다.

2. 기술적 영향력

빅테크 기업 분석

미국 빅테크(Big Tech) 기업들은 현대 기술산업에서 가장 압도적인 영향력을 행사하며, 시가총액과 수익 면에서 전례 없는 규모를 달성하고 있다. 예를 들어 **애플(Apple)**은 2023년 시가총액 3조 달러를 돌파하여 사상 최초의 3조 달러 기업이 되었고 , 2024년 2분기 기준으로 FAANG(메타, 아마존, 애플, 넷플릭스, 알파벳)의 다섯 기업을 합친 시총이 약 9조 달러에 달할 정도다 . 이들 기업은 전 세계 시가총액 상위권을 거의 독식하고 있으며, S&P 500 지수에서 차지하는 비중만 해도 17% 이상에 이른다 . **애플, 마이크로소프트, 알파벳(구글 모회사), 아마존, 메타(페이스북 모회사)**의 매출 합계는 연간 수조 달러 규모로, 많은 국가의 GDP에 맞먹는 수준이다. 이들의 성공 비결은 클라우드컴퓨팅, 검색광고, 모바일 운영체제, 전자상거래, 소셜미디어 등 핵심 디지털 분야에서 글로벌 시장을 지배하고 있기 때문이다. 예를 들어 구글과 메타는 글로벌 온라인 광고시장의 **듀옵솔리(dualopoly)**로서 검색과 소셜광고를 양분하고 있고, 아마존은 미국 온라인 쇼핑의 38% 시장점유율로 전 세계 전자상거래의 표준을 세웠다  . 애플은 아이폰을 비롯한 혁신적인 디바이스 생태계로 스마트폰 시장 이익의 대다수를 차지하고 있으며, 마이크로소프트는 클라우드(Azure)와 기업 SW 분야에서 막강한 존재감을 유지한다  . 빅테크의 R&D 투자 역시 막대하여, 인공지능(AI), 클라우드, 자율주행, 메타버스 등 미래 기술 분야를 주도하고 있다. 이러한 미국 빅테크 기업들의 영향력은 단순 산업을 넘어 금융시장 및 정책 전반에 파급되고 있으며, 사실상 현대 세계 경제를 견인하는 핵심 주체들로 평가된다.

AI 스타트업 분포와 국가별 트렌드 (2013–2023)

지난 10년간 AI 열풍과 함께 AI 스타트업에 대한 투자 유치 동향을 보면, 미국이 단연 선두임을 알 수 있다. 2013년부터 2023년까지 전 세계에서 1,500만 달러 이상 투자 받은 AI 스타트업 약 10,095개 중 미국에 본사를 둔 스타트업이 5,509개로 전체의 절반 이상을 차지했다  . 중국은 1,446개의 AI 스타트업으로 두 번째로 많았으며, 그 뒤를 영국(727개), 이스라엘(442개), 캐나다(397개) 등이 잇고 있다 . 미국은 민간 부문의 AI 투자액만 20132024년 합계 4,700억 달러에 이르러 2위 중국(1,190억 달러)을 크게 앞질렀으며  , 2024년 한 해 동안에도 미국에서만 1000억 달러가 넘는 민간자본이 AI에 투입되었다. 이처럼 미국은 거대 IT기업들의 공격적 투자와 활발한 스타트업 생태계를 기반으로 AI 혁신을 선도하고 있다. 중국 역시 정부 차원의 지원과 BAT(바이두, 알리바바, 텐센트) 등의 투자를 통해 빠르게 따라가고 있는데, 20192023년 중국 정부의 AI 투자만 1,330억 달러에 달하고 AI 논문·특허 건수에서는 미국을 앞서는 등 연구 면에서 격차를 줄여가는 추세다  . 영국은 AI 스타트업 수 3위국으로, 딥마인드(DeepMind) 등 세계적 AI 연구회사를 배출했고 2013~2023년 정부가 약 260억 달러를 AI에 지출하는 등 공격적인 육성 정책을 펴고 있다 . 이 외에도 이스라엘, 캐나다, 프랑스, 인도, 일본, 싱가포르 등이 AI 신생기업 다수 배출국으로 뒤를 잇고 있는데, 이들 국가는 각기 강점 분야(AI 보안, 음성·영상 인식 등)를 바탕으로 독자적인 스타트업 생태계를 구축 중이다 . 전반적으로 2010년대부터 2023년까지의 AI 투자 동향은 미국과 중국의 양강 체제 속에, 영국·이스라엘 등 기술 선진국들이 틈새 두각을 나타내는 형국이며, AI 인재와 자본이 소수 상위국에 집중되는 추세가 뚜렷하다.

반도체 산업의 리더 기업

반도체 산업에서는 미세공정 기술과 설계능력을 겸비한 선도 기업들이 글로벌 IT의 근간을 제공하고 있다. 우선 **TSMC(Taiwan Semiconductor Manufacturing Co.)**는 세계 파운드리(반도체 위탁생산) 시장의 과반 이상을 점유하며 독보적인 1위를 달리고 있다. 2023년 3분기 기준 TSMC의 글로벌 파운드리 시장점유율은 **57.9%**에 달했고, 2024년 들어서는 60~70%대까지 올라 더욱 격차를 벌였다 . **삼성전자(Samsung Electronics)**는 파운드리 2위(점유율 10% 초중반대)이자 메모리 반도체(DRAM, NAND) 분야 세계 1위 제조사로, 메모리 기술에서 독보적 경쟁력을 보유하고 있다 . **엔비디아(Nvidia)**는 GPU(그래픽처리장치) 설계 부문에서 압도적 1위 기업으로, 최근 AI 붐으로 시가총액 1조 달러를 돌파하며 2024년 말에는 아마존·구글을 제치고 세계 시총 3위권에 오르기도 했다 . AI 연산에 필수적인 고성능 반도체 수요가 폭발하면서 엔비디아는 AI 시대의 최대 수혜기업으로 급부상했고, 데이터센터 및 자율주행용 칩 설계에서 선도적 지위를 유지하고 있다. ASML은 네덜란드에 본사를 둔 반도체 장비 업체로, 가장 첨단 공정에 필요한 EUV 노광장비를 전 세계에서 유일하게 공급하는 기업이다. 사실상 EUV 리소그래피 장비 시장을 독점하고 있는 ASML의 세계 시장점유율은 90%를 넘기며, 시가총액도 2024년 기준 3,000억 유로를 돌파해 네덜란드 역사상 최대 규모 기업이 되었다  . 이처럼 TSMC(파운드리), 삼성전자(메모리), 엔비디아(설계), **ASML(장비)**로 대표되는 반도체 리더들은 각자 산업의 필수 영역을 책임지고 있다. 이외에도 **인텔(Intel)**은 x86 CPU 설계·제조를 이끌어온 거목이며, AMD와 퀄컴(Qualcomm), 미디어텍(MediaTek) 등 팹리스(fabless) 설계 기업들도 모바일·통신용 칩 시장에서 큰 영향력을 행사한다. 반도체 산업은 고도의 전문화된 글로벌 분업체계로 이루어져 있으며, 소수 선도기업들이 설계-제조-장비-재료 등의 각 분야 핵심기술을 장악하여 전 세계 IT 산업의 성장을 견인하고 있다.

국가별 반도체 기초 연구 및 설계 기술력 순위

반도체 분야의 기초 연구 능력과 설계 기술력을 국가별로 보면, 전반적으로 미국이 압도적 1위를 차지한다. 미국은 팹리스 설계회사(엔비디아, 퀄컴, AMD 등)와 첨단 공정 R&D 역량에서 선두에 있으며, 전 세계 반도체 설계 IP의 상당 부분을 보유하고 있다 . **일본과 유럽(네덜란드, 독일 등)**은 소재·장비 및 일부 설계기술의 강자로, 일본은 반도체 소재와 센서 분야의 오랜 연구축적이 있고 유럽은 ASML을 비롯해 임베디드 칩 설계(NXP 등)와 연구기관(IMEC 등)에서 강점을 보인다. 한국은 메모리 반도체에서 세계 최고 수준의 기술력을 보유하고 최근 시스템 반도체 설계 역량 강화에도 힘쓰면서, 하버드대 벨퍼센터의 2025년 기술력 지수 평가에서 반도체 분야 세계 5위로 평가받았다 . 이는 미국(1위), 일본과 중국, 대만 등에 이어 선두권에 속하는 수준으로, 특히 삼성전자와 SK하이닉스의 막대한 R&D 투자가 한국의 설계·공정 기술 수준을 끌어올린 덕분이다 . 대만은 세계 1위 파운드리 기업 TSMC를 통해 제조공정에서 독보적이지만, 설계 측면에서는 미디어텍 등 일부를 제외하면 상대적으로 역량이 제한적이어서 기초설계 기술 국력에서는 4~5위권으로 평가된다 . 중국은 수많은 인력과 정부 지원을 바탕으로 최근 반도체 논문 및 특허 건수에서 세계 1위에 오르는 등 기초 연구에서 존재감을 높이고 있지만, 최첨단 설계 기술에서는 미국 대비 아직 격차가 크다. 다만 중국은 화웨이 하이실리콘(HiSilicon) 등을 통해 7nm급 칩을 자체 설계·생산하는 등 기술 자립도를 높여가고 있어 향후 순위 변화의 변수로 꼽힌다. 정리하면, 반도체 원천기술과 설계능력에서는 미국이 선두이고 일본·유럽·한국·대만 등이 2~5위권에서 각기 강점을 보유한 상태이며, 중국이 막대한 투자로 추격하는 구도가 형성되어 있다 . 각국은 반도체를 첨단기술 패권의 핵심으로 인식해 연구개발 경쟁을 벌이고 있으며, 이러한 기술력 순위는 향후 글로벌 IT 주도권과 직결될 전망이다.

3. 문화/소비재 영향력

글로벌 화장품 브랜드 가치 (2024년 기준)

전 세계 화장품 업계의 브랜드 가치를 살펴보면, 프랑스와 미국을 중심으로 럭셔리 & 뷰티 기업들의 강세가 두드러진다. 2024년 기준 세계에서 가장 가치가 높은 화장품 브랜드는 **로레알(L’Oréal)**로, 약 134억 달러 규모의 브랜드 가치를 인정받았다 . 로레알은 5년 연속 1위를 지킬 정도로 스킨케어, 메이크업, 헤어케어 전 분야에 걸쳐 탄탄한 포트폴리오를 구축한 기업이다. 그 뒤를 이어 질레트(Gillette), 니베아(Nivea), 에스티 로더(Estée Lauder), 랑콤(Lancôme), 도브(Dove) 등 미국과 유럽계 화장품 및 퍼스널케어 브랜드들이 상위권을 차지하고 있다  . 한편 2025년 Brand Finance가 발표한 최신 순위에서는 **프랑스의 샤넬(Chanel)**이 화장품 부문 세계 1위 브랜드로 올라섰는데, 샤넬의 브랜드 가치가 273억 달러로 로레알(156억 달러)의 1.75배에 달하는 것으로 평가되었다  . 이는 명품 패션하우스들의 뷰티 사업(향수·화장품)이 별도 평가되기 시작하면서 나타난 변화로, 럭셔리 화장품 시장의 부상을 보여준다. 지역별로 보면 프랑스 브랜드들이 2024년 기준 글로벌 화장품 브랜드 가치의 47%를 차지하여 미국을 제치고 1위에 올랐고, 미국은 브랜드 수는 가장 많지만 가치 비중은 34%로 2위로 내려앉았다 . 이는 샤넬, 디올 등 유럽 럭셔리 브랜드의 약진과 관련이 있으며, 중국 브랜드들은 가치가 1년 새 14% 하락하는 등 다소 부진했다 . 전반적으로 글로벌 화장품 산업은 소수 거대 브랜드가 지배하며, 특히 프랑스를 비롯한 유럽의 명품 계열 화장품과 미국의 생활뷰티 브랜드들이 세계 시장에서 막강한 영향력을 행사하고 있음을 알 수 있다 .

세계 최대 출판사 순위 및 지배 국가

출판 산업에서는 학술·교육 및 미디어 부문의 대형 출판사들이 상위를 차지하고 있으며, 영미권과 유럽 기업들의 강세가 두드러진다. 세계 매출 1위 출판사는 영국-네덜란드계의 **렐렉스 그룹(RELX, 옛 Reed Elsevier)**으로, STM(과학기술의학) 출판과 데이터베이스 사업을 통해 연매출 약 63억 달러에 이르는 거대 출판사다 . 2위는 캐나다계 기업인 **톰슨 로이터(Thomson Reuters)**로, 법률·금융 정보출판 부문 중심으로 60억 달러대 매출을 올리며 RELX와 어깨를 나란히 하고 있다 . 그 다음은 독일의 미디어그룹 **베르텔스만(Bertelsmann)**으로, 산하에 세계 최대 무가지 출판사 펭귄 랜덤하우스(PRH)를 거느리고 있어 교육출판 부문 등을 합쳐 약 60억 달러 매출로 3위를 차지했다 . 4~5위권에는 영국의 피어슨(Pearson) 및 네덜란드의 볼터스 클루вер(Wolters Kluwer) 등 주로 교육·전문정보 출판사가 랭크되어 있고, 프랑스의 **아셰트(Hachette Livre)**도 Vivendi 그룹 산하에서 세계 6위 규모를 유지하고 있다  . 일본의 출판 영향력도 무시할 수 없는데, 일본의 슈에이샤·쇼가쿠칸 등이 속한 히토츠바시 그룹이 통합 매출 약 22.5억 달러로 2023년 세계 7위권으로 올라섰다 . 미국의 경우 **와일리(John Wiley & Sons)**나 하퍼콜린스(HarperCollins) 등이 각각 8위, 9위권에 위치해 있으나, 전체적으로는 영국/네덜란드, 독일, 프랑스 등 유럽 출판사들과 미국계 출판사들이 세계 상위권을 양분하고 있다  . 이러한 상위 기업들은 학술논문, 교과서, 베스트셀러 도서부터 만화에 이르기까지 지식·문화 콘텐츠 유통을 글로벌하게 장악하고 있으며, 특히 영어권 시장을 기반으로 한 영미권 출판사들의 수익 규모가 가장 크다. 국가별로 보면 영국(RELX, Pearson 등)과 미국(Wiley, HarperCollins), **독일/프랑스(Bertelsmann, Hachette)**의 5개국이 세계 출판 상위 10대 기업 대부분을 배출하고 있으며, 한국이나 중국의 출판사는 아직 글로벌 톱10에 진입하지 못한 상태다. 요약하면, 출판산업의 정점에는 영국, 미국, 독일, 프랑스 등 서방 국가의 대형 출판사들이 포진해 있으며, 이들이 언어와 시장을 무기로 문화·지식 흐름에 지대한 영향을 미치고 있다.

글로벌 브랜드 통합 기업의 시장 점유 (AB InBev 사례 등)

세계 소비재 시장에서는 수많은 브랜드들을 인수·통합하여 세계적 지배력을 확보한 기업들이 존재한다. 그 대표적인 예가 맥주 산업의 공룡 **안호이저-부시 인베브(AB InBev)**이다. 벨기에에 본사를 둔 AB InBev는 앤호이저-부시와 인베브, 사브밀러 등 거대 맥주회사의 합병을 거쳐 탄생했으며, 현재 Budweiser, Stella Artois, Corona, 하이트 등 500개 이상의 맥주 브랜드를 소유한 거대 기업이다. 이 기업 한 곳이 차지하는 **세계 맥주 시장점유율은 약 27%**로 추정되며 , 전 세계 생산 맥주 4병 중 1병 이상이 AB InBev 산하 브랜드일 정도다. 2위 맥주업체인 하이네켄(Heineken NV)의 글로벌 점유율이 약 12% 내외인 것과 비교하면 AB InBev의 규모가 얼마나 거대한지 알 수 있다. AB InBev는 전 세계 다양한 로컬 맥주 브랜드들을 지속적으로 인수함으로써 남미, 유럽, 아시아 등 세계 거의 모든 시장에 걸쳐 지배적 포트폴리오를 구축하였다 . 이와 유사하게 글로벌 소비재 업계 전반에서 소수 대기업이 여러 브랜드를 통합해 시장을 장악하는 현상이 나타나고 있다. 예를 들어 코카콜라 회사는 코카콜라뿐 아니라 스프라이트, 환타, 휘 Minute Maid, Costa Coffee 등 수십 개의 음료 브랜드를 거느리며 세계 음료시장의 절대강자다. **디아지오(Diageo)**는 세계적인 주류 기업으로 스mirnoff, Johnnie Walker, Guinness 등 유명 주류 브랜드들을 모두 소유하여 글로벌 주류시장을 지배하고 있다. LVMH 역시 루이비통, 디올 등 패션 브랜드뿐 아니라 향수·샴페인 등 다양한 럭셔리 브랜드를 보유한 통합 기업이다. 이러한 브랜드 통합 전략을 통해 거대 기업들은 규모의 경제와 글로벌 유통망을 활용, 개별 브랜드들의 시장점유율을 극대화하고 업계 경쟁우위를 유지하고 있다. 특히 AB InBev 사례는 단일 기업이 세계 맥주시장 4분의 1 이상을 점유하면서 국제 식음료 업계에 얼마나 큰 영향력을 행사할 수 있는지를 단적으로 보여준다 .

4. 지역별 분석

세계 경제와 산업을 움직이는 주요 기업들은 지역별로 고유한 강점 분야를 형성하며 분포해 있다. 미국, 유럽, 중국, 일본, 한국 등은 각각 글로벌 산업의 중심지 역할을 해왔으며, 각 권역별로 대표적인 기업과 산업군을 정리하면 다음과 같다.

미국: 기술·금융 초강대국

미국은 명실공히 세계 최대 기업 본산으로, 포춘 글로벌 500대 기업에 미국 기업이 2023년 기준 136곳이나 올라 1위를 차지했다 . 미국의 산업구조는 빅테크를 비롯한 신기술 분야와 금융, 헬스케어, 국방산업까지 폭넓게 분포하며, 특히 실리콘밸리를 중심으로 한 기술기업들이 미국 경제를 선도한다. 애플(세계 1위 시가총액 기업), 마이크로소프트, 구글(알파벳), 아마존, 메타 등 앞서 언급한 빅테크 5사는 모두 미국 기업으로, 글로벌 IT 인프라와 플랫폼을 장악하고 있다. 그 외에도 월마트는 매출 6,120억 달러로 세계 최대 소매유통기업이자 글로벌 500대 기업 1위에 올랐으며  , JP모건체이스, 뱅크오브아메리카, 시티그룹 등 거대 은행과 블랙록, 뱅가드 같은 자산운용사들이 세계 금융 흐름을 주도한다. 에너지 분야에서도 엑슨모빌, 쉐브론 등의 미국 석유기업들이 상위권에 위치해 있고 , 보잉, 록히드마틴 등 항공우주·국방산업의 최강자들도 미국에 본거지를 두고 있다. 문화산업 측면에서는 디즈니, 넷플릭스, 워너브라더스처럼 글로벌 미디어·엔터테인먼트 시장을 이끄는 기업들도 미국산이다  . 종합하면 미국은 첨단기술, 금융, 소비재, 에너지, 국방 등 거의 모든 분야의 초대형 기업을 보유함으로써 세계 경제 전반에 막대한 영향력을 행사하고 있다. 특히 최근에는 기술기업들의 급성장으로 미국 주도의 디지털 경제 패권이 더욱 공고해지고 있다.

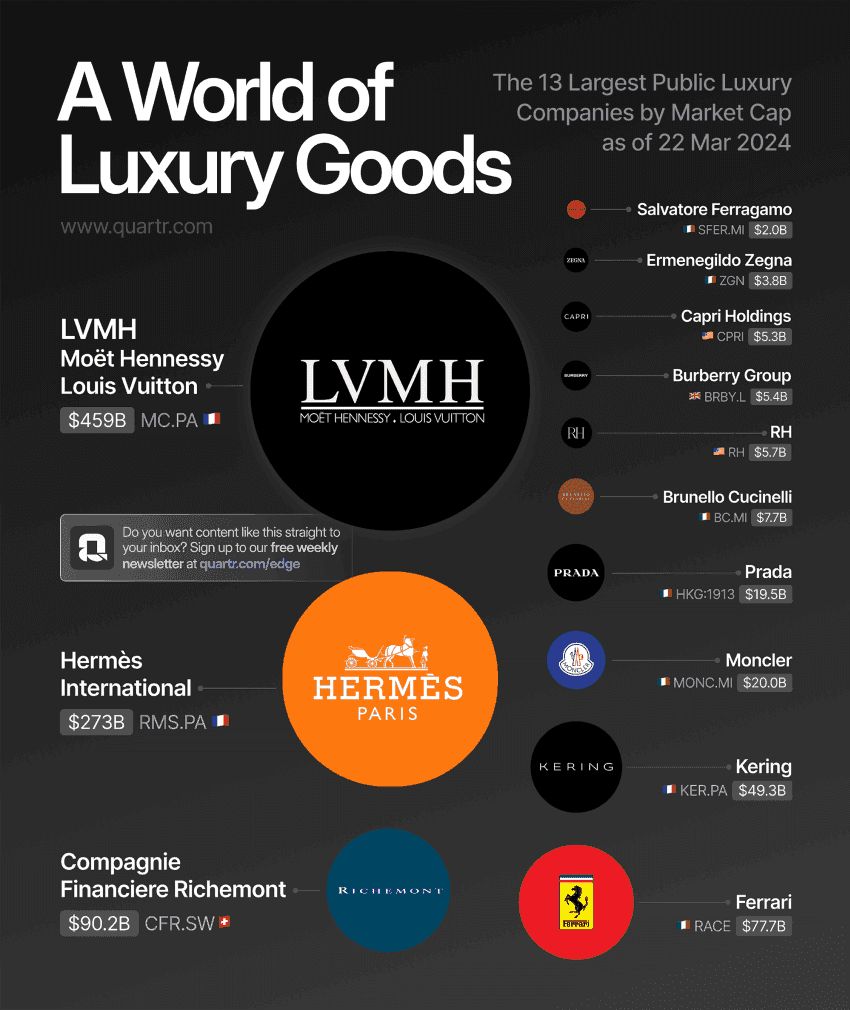

유럽: 제조·럭셔리 및 다각화된 산업 지형

유럽은 한 국가보다는 EU 등 지역 블록 전체로 보아야 그 위상이 드러나는 경제권이다. 유럽 각국은 전통적인 제조업부터 럭셔리 소비재, 에너지, 화학, 금융에 이르기까지 강자들을 고루 보유하고 있다. 독일은 유럽 최대 경제국으로, 폭스바겐(VW), 다임러(메르세데스-벤츠), BMW 등의 완성차 제조사와 지멘스(중공업·전기전자), BASF(화학) 등 굴지의 제조기업들이 포진해 있다 . 프랑스는 루이비통 모엣헤네시(LVMH), 에르메스, 로레알 등 럭셔리 패션·화장품 그룹과 토탈에너지(석유), 에어버스(항공기, 다국적 합작) 등의 기업으로 유명하다. 영국은 과거 제조업 비중이 줄었으나 HSBC, Barclays 같은 금융사와 BP, Shell(본사는 영국·네덜란드 공유) 등의 에너지 기업, 그리고 유니레버(생활용품), 디아지오(주류) 등 소비재 거인이 위치한다 . 스위스는 인구는 적지만 네슬레(Nestlé), 로슈·노바티스(제약) 등 글로벌 식품·의약 기업이 강세이며 , 이탈리아는 명품 패션산업과 페라리·람보르기니 등의 자동차, 스페인은 의류(Inditex-ZARA)와 통신(Telefónica) 등이 두각을 나타낸다. 네덜란드는 ASML(첨단장비), 쉘(Shell, 영국과 이중국적) 등 규모 있는 기업이 있고, 스칸디나비아 지역의 노키아(핀란드), 이케아(스웨덴) 등도 글로벌 브랜드로 활약 중이다. 2023년 기준 포춘 글로벌 500대 기업에 프랑스 30개, 독일 29개, 영국 17개 등의 유럽 기업들이 포함되었는데 , 이는 미국·중국 다음으로 많은 숫자이다. 유럽 기업들은 다국적화와 합병을 통해 세계 시장에서 영향력을 확대해왔으며, EU 단일시장 아래 상호협력으로 경쟁력을 높이고 있다. 산업별로 보면 자동차(독일), 화학·공업장비(독일), 럭셔리·화장품(프랑스), 식음료(스위스), 석유·가스(영국·프랑스) 등이 유럽의 강점 분야로, 이러한 산업군에서 나온 유럽 대기업들이 세계 시장의 중요한 축을 형성하고 있다  . 다만 디지털 기술 분야에서는 미국에 주도권을 다소 내준 상황이며, 유럽연합 차원에서 반도체, 배터리 등 전략 산업의 부흥을 위해 투자 및 정책지원에 힘쓰고 있다.

중국: 대형 국유기업과 신흥 기술기업의 대두

중국은 개혁개방 이후 거대 내수시장과 정부 주도의 산업육성을 통해 단기간에 다수의 글로벌 기업을 탄생시켰다. 2023년 포춘 글로벌 500 목록에서 중국(본토) 기업이 135개나 올라 미국과 막상막하의 수를 기록했을 정도로 , 중국 기업들의 매출 규모는 대부분 세계 최상위권이다. 다만 그 구성은 국유기업 비중이 높아, 상위권에는 중국석유화공(Sinopec), 국가전망(State Grid), 중국국가석유(CNPC), **중국건설은행·공상은행(빅4 은행들)**과 같은 국영 에너지·금융회사들이 다수 포진해 있다  . 예를 들어 국가전망공사는 중국의 송전망 운영사로 매출이 5,459억 달러에 달하며, 2023년 글로벌 기업 매출 2위를 차지했다 . Sinopec과 CNPC 등 석유메이저들도 각각 매출 4,7004,800억 달러 규모로 세계 56위권을 형성하고 있다 . 이처럼 전통산업 분야의 중국 공기업들은 압도적인 매출로 세계 시장을 장악하고 있다. 한편, 민영 부문에서는 알리바바(전자상거래), 텐센트(게임·메신저), 화웨이(통신장비) 등 첨단 기술기업들의 부상이 두드러진다. 알리바바와 징둥(JD.com)은 방대한 전자상거래 플랫폼으로 매출이 글로벌 소매업 상위권이며, 텐센트는 위챗(WeChat)과 게임사업으로 막대한 이윤을 올리고 있다. 화웨이는 스마트폰과 5G 통신장비 분야에서 세계적인 경쟁력을 갖추었으나, 최근 미·중 기술갈등으로 제재를 받기도 했다. 중국은 제조업 전반의 경쟁력이 높아 세계 스마트폰의 상당수가 중국 생산이며, 태양광 패널, 가전, 철강, 조선 등 여러 산업에서 생산량 1위를 차지하고 있다. 다만 반도체, 항공기, 소프트웨어 등 일부 첨단 분야에서는 여전히 해외기술에 의존하는 측면이 있어, 국가 차원의 기술자립 노력이 계속되고 있다. 요약하면 중국은 국영 거대기업들의 매출 규모로 세계 2위 경제대국의 면모를 보여주며, 동시에 디지털 신경제 영역에서는 BAT로 대표되는 민간기업들이 새로운 영향력 계층을 형성하고 있다. 인구 14억 명의 거대한 내수시장을 배경으로, 중국 기업들의 글로벌 위상은 앞으로도 지속 상승할 것으로 전망된다.

일본: 제조강국의 전통과 재도약 모색

일본은 1980~90년대 세계 GDP 2위를 차지했던 경제강국으로서, 제조업 분야에 오랜 강점을 지녀왔다. 현재 포춘 글로벌 500대 기업에 일본 기업은 40곳 포진해 있으며 , 이는 미국·중국에 이어 세 번째로 많은 수이다. 자동차 산업은 일본 경제의 심장으로, **도요타 자동차(Toyota)**는 판매량 기준 세계 1위 완성차 업체 중 하나이며 (일부 연도 VW와 엎치락뒤치락), 혼다, 닛산, 스즈키 등도 글로벌 시장에서 존재감이 크다. 도요타는 매출 약 2,800억 달러 규모로 세계 최대 제조기업 중 하나이고, 혼다도 자동차·오토바이로 유명하다. 전기전자 분야에서도 한때 소니, 파나소닉, 샤프, NEC 등이 세계시장을 호령했으며, 지금도 소니(Sony)는 게임·엔터테인먼트까지 사업 다각화에 성공하여 글로벌 미디어 기업으로 위상을 유지하고 있다. 산업기계 및 소재 분야에서는 도요타통상, 미쓰비시중공업, 히타치 등이 중공업·인프라 사업을 전개하고, 화학기업인 도레이, 신에츠화학 등이 첨단 소재 분야에서 세계적 경쟁력을 가지고 있다. 일본의 제약업도 다케다약품, 아스텔라스 등으로 대표되며, 금융 부문에서는 도쿄미쓰비시UFJ 은행, 노무라증권 등이 아시아 유수의 금융사다. 일본 기업문화 특성상 범세계적 IT 공룡은 배출되지 못했지만, 닌텐도(Nintendo) 같은 게임·콘텐츠 기업과 유니클로(Fast Retailing) 같은 패션소매 기업이 글로벌 브랜드로 성장했다. 기술력 측면에서 일본은 여전히 로봇, 자동화, 자동차연비, 소재기술 등에서 세계 최고 수준이고, 이는 기업 경쟁력의 기반이 되고 있다. 다만 장기불황과 인구감소 여파로 국내 시장이 정체되면서, 일본 기업들은 해외시장 개척과 사업 재편을 통해 활로를 모색 중이다. 최근 소니와 혼다는 전기차(EV) 합작법인을 설립하고, 도요타는 전기차와 수소차에 대규모 투자를 선언하는 등 미래 모빌리티 혁신에도 적극 나서고 있다. 요컨대 일본은 자동차, 전자, 기계 등의 전통 제조강자들을 앞세워 한 시대를 풍미했으며, 현재는 기술 축적을 바탕으로 새로운 산업환경에 적응하며 재도약을 시도하고 있는 모습이다.

의 입지를 더욱 강화하려 하고 있다.

결론적으로, “세계를 움직이는” 기업과 국가는 시대에 따라 변해왔으나, 현재로서는 미국과 중국이라는 양대 경제권이 가장 광범위한 영향력을 행사하고 그 뒤를 유럽, 일본 등 기술·산업 강국들이 받치는 다극체제라 볼 수 있다. 거대 다국적기업들은 각자 본국을 넘어선 글로벌 경영을 통해 세계 곳곳에 영향을 미치며, 특정 분야에서 선두에 선 기업들이 기술혁신과 경제성장을 견인하고 있다. 향후에도 이들 주요 기업과 국가들의 움직임이 세계 경제 질서를 형성하는 핵심 동력이 될 것으로 전망된다.

'경제와 산업' 카테고리의 다른 글

| 신종환: 카카오그룹 CFO 프로필 학력 나이 주요 이력 (0) | 2025.09.11 |

|---|---|

| 중국 중산층에서 일본 이민 열풍 룬르(潤日) 현상 (0) | 2025.09.09 |

| 미국 비자 종류와 주요 특징 (0) | 2025.09.07 |

| 다이소 공구 제품 정리 (0) | 2025.09.07 |

| 미국 조지아주 현대차 불법체류자 단속 사건 종합 분석 (0) | 2025.09.06 |